Joran Chambolle

Chargé de développement au sein de Bessé Parametrics

Découvrez la série Quésaco, proposée par notre expert Joran Chambolle.

À l'occasion de l'officialisation de l'équipe Bessé Parametrics, Joran Chambolle, Chargé de développement au sein de Bessé Parametrics, propose sa série "Quésaco" sur Linkedin. L'objectif est de "démystifier" cette matière, à travers une série de 10 posts publiés de manière hebdo. En voici la revue !

Une assurance paramétrique consiste à assurer un capital associé à la valeur d'un indice représentatif d'un risque auquel notre client est exposé. On ne cherche plus à estimer à postériori le coût d'un sinistre réellement subi mais on observe la valeur d'un indice fixé au préalable, qui donne droit à une indemnisation automatique et forfaitaire €.

Notre client a pour activité de faire naviguer des bateaux sur la Seine et réalise des pertes d’exploitation dans le cas où ses bateaux ne peuvent plus passer sous les ponts. Il est possible d’assurer un niveau de la Seine maximum via le capteur situé au Pont d’Austerlitz et de se prémunir contre une crue.

L’indice = Le niveau de la Seine

La valeur de déclenchement = ex 3 mètres (Il faut pouvoir passer sous le pont de Paris le plus bas, Les Invalides)

La valeur assurée = Marge brute journalière €

Lire l'article associé :

Un courtier nantais lance un pôle assurances paramétriques

Au fait, le "courtier nantais" c'est nous !😉

La première utilisation massive d'un paramètre comme base d'un produit d'assurance date des années 90, avec l’apparition des "CAT Bonds", obligations permettant aux réassureurs notamment de transférer le risque « Cat Nat » au marché de la finance.

Si aujourd'hui, le paramétrique ne se positionne plus en fin de chaine mais s'adresse directement à nos clients, c'est que nous nous situons "A la croisée des chemins":

Ainsi, le paramétrique se positionne comme une solution innovante et efficace face aux enjeux présents et à venir.

📡 Exemple : Il est possible d'utiliser le satellite européen Sentinel pour assurer les feux de forêts en paramétrique. Avec une résolution de 500m, chaque ha brulé sera constaté vu du ciel !

Lire l'article associé :

Un indice est une somme de valeurs mesurées, dont une "valeur de référence" aussi appelé "seuil", donne droit au déclenchement d'une indemnisation forfaitaire une fois atteinte.

En théorie pour être accepté par le marché de l'assurance, l'indice doit être :

En pratique, il faut surtout trouver et convaincre un assureur appétent pour ce risque.

✈️ Exemple : Les arrivées journalières dans un aéroport remplissent les conditions ci-avant énumérées et pourraient intéresser un hôtelier dont la clientèle est internationale. Cependant, cet indice est exposé aux risques de terrorisme ; pandémie et grève dont les assureurs sont peu friands, il est donc complexe à placer.

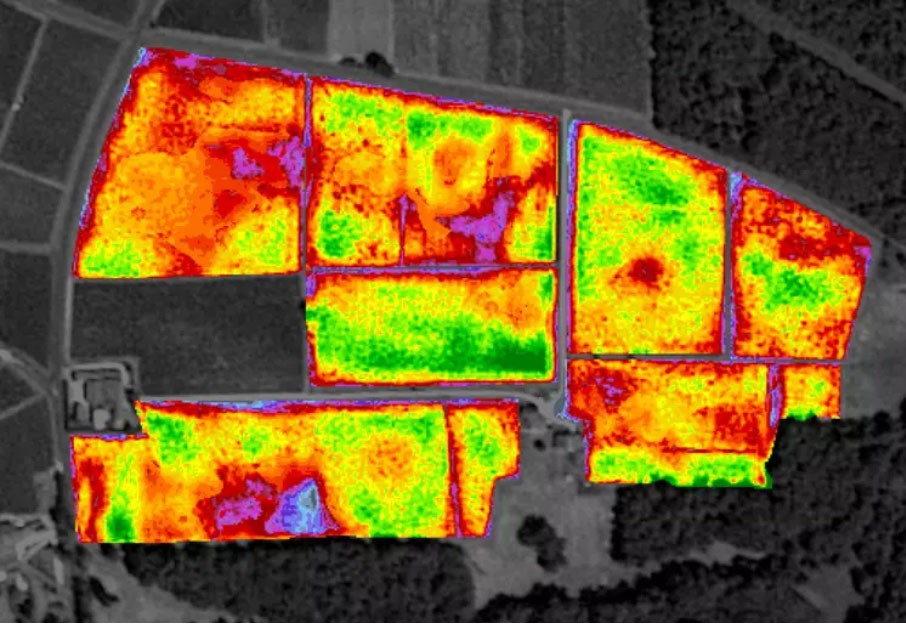

À contrario, le marché se positionne aisément sur un indice satellitaire tel le NDVI, qui permet de détecter le niveau de biomasse d'une plante et donc sa croissance. De cette manière, il est possible d'utiliser les outils OAD présents en vignes par exemple, pour assurer ces dernières depuis l'Espace.

Principale risque auquel notre client est exposé lorsqu'il met en place une assurance paramétrique, "la base" est la différence € entre la valeur réelle d'un sinistre subi et la valeur constatée € via l'indice, objet du contrat d'assurance.

Notre objectif est de rendre ce risque de base le plus résiduel possible. Pour cela il est nécessaire :

💨Exemple : Il est possible de couvrir en indiciel une vitesse du vent optimale garantissant une production d'électricité d'un champ éolien. Si au contrat n'est pas ajouté un volet "température + humidité", permettant d'intégrer les épisodes de gel comme ceux vécus en Suède, alors le contrat ne déclenchera pas alors même que les éoliennes seront à l'arrêt !

Lire l'article associé :

Focus sur l'angle mort des contrats d'assurances traditionnelles:

Pour rappel, si les pertes d'exploitation ne sont pas le résultat d'un sinistre matériel couvert au contrat, alors elles ne peuvent être indemnisées.

Le paramétrique permet de se couvrir contre une PE d'ordre "plus systémique". Il est en effet possible de se prémunir d'un décrochage de l'ensemble de son marché, dès lors que les indices assurés sont représentatifs de ce dernier. Il faudra alors construire un produit "sur-mesure" puis trouver un assureur appétant pour ce risque. Un risque "trop systémique" comme celui d'une pandémie mondiale, restera cependant très complexe à placer.

Exemple: Depuis plusieurs années, il est possible pour un organisme stockeur ou agro-industriel de se sécuriser contre une perte de rendements ou de volumes sur sa zone de collecte. Ainsi, une marge brute minimum est garantie dès les semis, permettant de garantir les coûts fixes de notre client. Ce produit a déclenché en 2016 et 2020, la réponse cet été pour la moisson 2021.

Après des années de cycles baissiers, les renouvellements de Décembre 20 ont été très complexes pour l'ensemble du marché de "l'assurance dommage". Le marché de l'assurance se tend, les réassureurs augmentent leurs tarifs, les assureurs suivent, les capacités sont réduites, les franchises augmentées.

Dans ce contexte, l'assurance paramétrique peut-elle apporter une solution ?

Si la négociation se cristallise autour de l'exposition "Cat Nat" de l'assureur par exemple, rendant compliqué le renouvelement, il est possible d'utiliser le paramétrique de 3 manières :

Exemple : Du fait de son exposition au "tremblement de terre" d'une de ses usines située au US, l’assureur d’un de nos clients propose une augmentation de prime de +30%. Nous retirons ce risque de notre programme et nous le plaçons en paramétrique, permettant d’aboutir à une négociation limitée à +10%

Lire l'article associé :

L'assurance est par nature un outil "purement défensif".

L'entreprise possède des actifs matériels et immatériels qu'elle souhaite protéger contre des risques exogènes non maitrisables, elle transfère alors son risque au marché de l'assurance contre rémunération d'une prime.

L'assurance paramétrique ne nécessite pas la survenance d'un "sinistre matériel subi" pour se déclencher. Il est donc possible d'utiliser le paramétrique pour "faire des promesses commerciales à ses clients sans avoir à en assumer les conséquences financières !!!"

Ce nouvel outil "promesse" devient alors une source de différenciation et de valeur-ajoutée. L'assurance n'est plus un outil de "Risk management" mais devient un pur outil commercial et marketing.

Exemple : Durant la dernière coupe du monde de football, la marque belge Krëfel avait fait la promesse que les téléviseurs achetés seraient remboursés dans le cas où l'équipe nationale inscrirait plus

de 15 buts. Cette promesse a fortement boosté les ventes sans mettre en risque la marque qui avait souscrit un contrat paramétrique pour se sécuriser!

Ces outils sont nouveaux et l'approche s'éloigne des reflexes pris sur l'assurance traditionnelle.

Ainsi, en qualité de conseil en assurance, notre accompagnement s'exprime notamment à travers 3 points majeurs:

Exemple : Dans le quésaco 1, nous avions évoqué une police "crue de la Seine". Cette police a été cotée par 6 assureurs.

Les écarts de prix allaient du simple au triple. La vision de ce risque diverge fortement entre assureurs, ce qui se retrouve dans la prime !

Lire l'article associé :

En paramétrique, le coût dépend exclusivement du niveau de risque transféré à l'assureur. Ce dernier est notamment définit par:

Le coût s'exprime en % soit 10X plus qu'en "dommage indemnitaire". Cependant ici, un focus est fait sur un type précis de risque pouvant anéantir le business-model de notre client. Ce coût est donc à mettre en perspective d’un risque « mortifère » qui augmente dans un contexte de dérèglement.

Exemples de sécurisations en agriculture (% / capital assuré):

Pour cet ultime "Quésaco", voici une synthèse qui clôture cette saga :

Les équipes de Bessé Parametrics sont à votre disposition pour vous accompagner dans vos études et projets intégrant cet outil incroyable

Toutes les actualités ne sont pas traduites