Paramétrique

Face aux enjeux liés au changement climatique et au durcissement du marché de l'assurance, les entreprises doivent développer leur capacité d'adaptation vis-à-vis des risques induits, en intégrant des mesures préventives de terrain, mais aussi en explorant les nouvelles opportunités offertes par une approche paramétrique de l'assurance.

L’assurance paramétrique se distingue de l’assurance traditionnelle

L’assurance paramétrique ne sécurise pas des pertes directement subies par une entreprise, mais sécurise ces dernières à travers la constatation d’une valeur de déclenchement d’un indice choisi au préalable, donnant droit au versement d’une indemnisation forfaitaire.

Dans un contexte de marché tendu, l'assurance paramétrique peut être au moins partiellement, une bonne alternative. Il est en effet possible de retirer tout ou partie d'un risque donné d'un programme d'assurance, d'en augmenter la limite ou d'en réduire la franchise, en positionnant une police paramétrique.

Plus que jamais, Bessé a un rôle à jouer afin de construire, à vos côtés et de façon "sur-mesure", la solution la plus performante possible. Le principal risque en paramétrique est le risque de base (différence de valeur entre la perte constatée via l'indice et la perte réellement subie).

Seule une connaissance fine du client, de son marché et des mécanismes paramétriques permet de réduire au maximum ce risque.

Une solution complémentaire innovante et adaptée aux enjeux

Si l'assurance traditionnelle reste indispensable, elle nécessite d'être complétée par des solutions innovantes adaptées aux enjeux auxquels vous devez faire face aujourd'hui. C'est pour cela que Bessé a investit sur les solutions paramétriques en créant une équipe dédiée.

PLUS QUE JAMAIS LE RÔLE DU CONSEIL EN ASSURANCES EST PRIMORDIAL, AFIN DE CONCEVOIR LA SOLUTION LA PLUS PERFORMANTE POSSIBLE.

Quels indices/paramètres utilisables ?

- Données climatiques comme les précipitations, les températures, le taux d'humidité...

- Mesures de catastrophes naturelles comme les tremblements de terre, les inondations, les cyclones, les tsunamis...

- Mesures satellitaires comme les feux de forêts, la sècheresse, la biomasse des végétaux...

- Mesures économiques comme les niveaux de production, les rendements, le nombre d'entrées dans un aéroport, les indices boursiers, les taux de disponibilité, les taux d'échec...

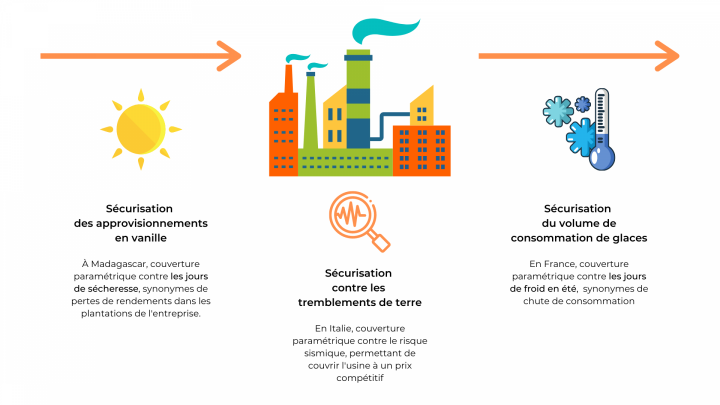

⬅️ Voici un exemple d'application du paramétrique pour une usine de glace

L'Assurance Paramétrique vue par nos clients !

Depuis maintenant 1 an, l’équipe Bessé Parametrics accompagne l’ensemble des clients Bessé dans la construction « sur-mesure » de leurs programmes d’assurances paramétriques.

Changer vos préférences

Aujourd'hui, il existe deux manières d'utiliser cette solution innovante :

- Elle peut être utilisée de manière défensive, pour se protéger. Elle intervient ainsi en amélioration ou en remplacement d'une part des assurances traditionnelles.

- Elle peut également être utilisée de manière offensive. On peut ainsi assurer une promesse commerciale faite aux clients, générant du risque.

Découvrez, à travers les témoignages d’Antoine De Zutter, Directeur Commercial et Marketing chez Soufflet Agriculture et Arnaud Grymonprez, Directeur adjoint du Groupe SCAEL, les différentes utilisations et nouvelles opportunités offertes par cette solution innovante !

Les avantages du paramétrique

EFFICACE

Le Big Data et les nouvelles technologies offrent une quantité importante d'indices et de données, permettant d'élargir le spectre des risques assurables. L'étude fine de ces données permet aux assureurs de tarifer un coût du risque plus juste et plus compétitif.

RAPIDE

Dès la constatation de la "valeur de déclenchement" (trigger), le montant de l'indemnité est connu car établi de façon forfaitaire lors de la souscription. Il n'y a pas besoin d'expertise, le paiement peut se réaliser en quelques heures.

TRANSPARENT

L'indice provient d'une source de données tierce, il est consultable par l'assureur et le client et ne peut être influencé par l'une ou l'autre partie. La fraude, l'antisélection et les exclusions sont fortement réduites, participant à la confiance des parties dans ce mécanisme.

Quelques chiffres clés

milliards d'euros de pertes engendrées par les catastrophes naturelles et humaines en 2019

Source : Swiss Ré

seulement des pertes agricoles annuelles sont assurées.

des entreprises ont une activité météo-sensible